政策底已来,市场底未至。自高层会议提出“要活跃资本市场,提振投资者信心”后,A股市场经历阶段强势后再现大幅波动,上证指数在8月11日失守3200点。

在多位买方、卖方人士看来,人民币汇率波动对于投资者预期的影响、北向资金流出以及市场对于相关政策颁布后力度和效果的持续观望,均是影响近期股价表现的重要因素。

根据历史,“政策底”的颁布和“市场底”的出现往往相隔数月。不过,有多位基金经理对后市表达了乐观预期,有人认为科技、消费和稳增长是其重点关注方向;也有基金经理认为港股市场存在机会。

“市场信心完全恢复需要一个月”

8月11日A股单边下行,三大指数均跌逾2%,沪指失守3200点,创下9个月以来最大单日跌幅。截至当日收盘,上证指数收跌2.01%报3189.25点,深证成指跌2.18%报10808.87点,创业板指跌2.33%报2187.04点。量能方面,市场成交额7644.4亿元,北向资金净卖出123.37亿元。盘面上,证券、能源领跌,金融科技题材回调较大。

申万宏源证券研究所市场部高级研究员王晓亮认为,震荡调整表示市场在消化一些不确定因素。比如汇率确实影响了投资者预期,如果汇率能够稳定,人民币资产定价也会相对稳定一些。

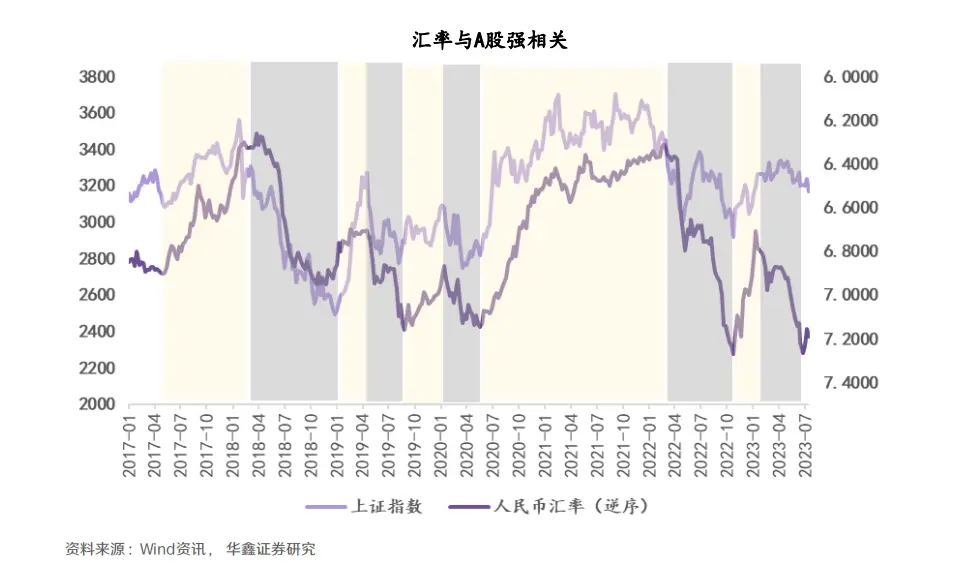

根据华鑫证券的研究,汇率与A股呈强相关性,同涨同跌显著。2017年5月,外汇交易中心将“逆周期因子”引入进人民币对美元汇率中间价报价模型,将报价模型调整为“收盘价+一篮子货币汇率变化+逆周期因子”,自此我国形成了以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,这之后人民币汇率经历了 “五升五贬”,对应上证指数也走出了“五涨五跌”的走势。

人民币汇率跟北向资金的流入流出呈现明显的强相关性,汇率从8月1日起开始下调,北向资金即从彼时开始流出。8月11日离岸美元兑人民币汇率再次突破7.25关口。

北上资金当周(8.7—8.11)出现今年以来最大单周净流出,合计一周净流出255.8亿元;其中沪股通净流出108.19亿元,深股通净流出147.61亿元。

分行业来看,31个申万一级行业中,仅5个行业北上资金持股量增长,包括非银金融、房地产、综合、钢铁、医药生物;其中非银金融、房地产行业在大盘整体回调情况下仍获得北上资金坚定持有,本周持股量环比增长均在3%以上。农林牧渔、社会服务、计算机、通信持股量环比下降在5%以上。

华鑫证券预计,当前逆周期调节因子已经介入,且调节力度已创新2022年11月以来的新高,人民币汇率进一步下跌空间有限。

而根据以往历史,在汇率下调期间若出现了北上资金大幅外流,那么在汇率企稳后北上资金会有比较明显的大幅回补,例如2019年5月底、2020年3月和2022年11月,本轮汇率加速贬值期间北上资金超卖近350亿元,增量回补仍有百亿空间。

“无论是国内还是海外,不确定性的因素还是比较多。作为一个基本面的投资者,我想强调一点,虽然在当下这个位置很大概率可能是经济环比增长重新向上的阶段,但是从盈利层面,可能投资者比较担心还是当下业绩偏弱的状态。”金鹰基金首席经济学家、权益研究部总经理杨刚表示。

“根据历史经验,政策底后市场底出现还需要一段时间,因为政策出台后还需要细化,这是需要时间的。”私募基金经理黄树军接受***财经采访时表示。

黄树军认为,市场存量博弈短期内还要持续,他建议投资者需等到市场成交量维持在万亿以上再入市。

中信建投研究团队表达了类似的观点,他们认为大盘的反弹空间,取决于两个方面,一是政策的出台频率和力度,二是政策效果的发挥情况,即经济数据能否呈现拐点,这两个方面将对应市场信心的恢复情况,仍是后市密切跟踪的核心。在此期间,行情将大部分呈现震荡状态,直到市场信心的完全恢复,这大概需要1个月左右的时间。

关注消费、稳增长和科技制造

有人在观望,有人正加仓。

半夏投资创始人李蓓于7月28日在公司官微中表示,过去一个月,她也在持续提高股票仓位,主要集中在中下游大盘股。在政治局会议前,股票仓位已经提高到30%。最新的低波动基金权益净仓位已经大于60%,高波动基金已经大于100%,其中个股仓位30%多,其余仓位大部分是看跌期权和看涨期权的组合。

事实上,后续政策已经在接连出台。

8月10日晚沪深交易所出台了完善交易制度优化交易监管措施,其中降低股票交易数量门槛或被舆论误读,引起负面情绪。鹏扬基金认为,相关措施实际上可以起到鼓励指数产品发展,对鼓励更多交易型资金和机构投资者入市都会有积极作用。

具体来看,最受关注的无疑是这一条:“研究将深市上市股票、基金等证券的申报数量要求由100股(份)的整数倍调整为100股(份)起、以1股(份)递增。”

此举既针对股票也针对ETF产品,对股票的好处偏向于降低高价股投资门槛,对ETF的好处更明显,因为ETF申购引发的碎股在以往不容易成交,现在可以成交了,流动性得以提升;可以使做申购赎回清单(PCF)时,减少不必要的四舍五入,使得基金份额参考净值(IOPV)有效性得到提升,更好地起到净值指示的作用,减少折溢价。

此外,缩短指数成立后产品发行等待时间从6个月到3个月:有利于市场机构尽快布局热点指数,抓取投资机会,有助于活跃资本市场。

研究ETF引入盘后固定价格交易机制也有积极影响:这客观上起到了延长交易时间的作用,且能降低大额交易对价格的影响,满足境内外投资者盘后交易需求,提升市场流动性并促进市场未来进一步对外开放。

当然,交易机制的完善并不能彻底改变资产的价值,鹏扬基金表示还是要回归实体经济基本面来观察。

首先在供需方面,7月官方制造业PMI为49.3显示制造业企稳修复,新订单49.5环比改善了0.9,原材料价格52.4环比提升了7.4,就业分项是主要拖累,但考虑到在企业经营周期中就业通常是一个偏滞后的指标(通常在面对订单持续增长时,企业加班、倒班生产都供不应求,才会扩大招聘),因此在经济周期底部代表需求的新订单和原材料价格分项上行更值得参考。考虑到PMI是经济和资本市场的先导指标,因此后续经济复苏和股市反弹仍可高看一线。

其次在通货膨胀方面,7月份舆论关注较多的是CPI和PPI双双陷入同比负区间,但根据统计局数据,这是在猪肉价格下降26.0%,影响CPI下降约0.41个百分点,国际油价拖累了交通运输价格的情况下取得的,其他食品和非食品项目整体价格还是稳中有升的,代表了实体经济需求端企稳。而7月CPI环比实际上涨了0.2%。PPI也是类似的道理,看似同比跌幅-4.4%,但环比跌幅近-0.2%,也是受到油价拖累为主。如果大胆推测,7-8月就是国内通胀的底部,并且7月概率略高,那么后续上游行业有望通过较低的原材料成本(含存货)和更高的销售价格取得更好的经营毛利,并极大地提升市场信心。

杨刚表示后市他将重点聚焦于三个方向,首先是消费,上半年受制于经济修复动能不足,股价表现显著滞后,在新的政策引领下,同时还有汇率压力和外资流向转好的加持,消费板块可能会迎来持续性的修复。

第二个是稳增长方向。他认为房地产产业链、大金融方向等会受益于政策博弈下的预期修复。

最后一个是科技制造。上半年科技板块表现出彩,但过去一两个月板块出现高位震。背后的原因一方面是海外映射的龙头也有所调整,同时国内短期没有看到强有力的行业层面的催化。但是中期看,国内经济处于相对温和修复的背景下,有关科技安全、自主可控领域,仍然是值得投资者长期持续关注的,重点涉及数字经济、机器人、航天航空、半导体、医疗器械等等重要方向。

最后,信达金工团队近期密集调研了18名权益基金经理,对于国内权益市场,多数基金经理表示乐观,他们认为分子端盈利最差的时点逐步结束;分母端市场流动性相对宽松,风险偏好有所修复;海外货币政策对国内的冲击相对减小;并且,目前许多板块和标的的赔率较大。可以期待未来市场表现最好的阶段,即中美经济同时向上共振的情况。

而部分基金经理认为,今年以来,经过权益资产系统性重估后,类债替代的高股息、低波动的绝对收益资产乏善可陈。更是有基金经理认为港股市场存在机会。分子端经济复苏,分母端海外加息进入尾声,均增加了港股的投资胜率。