【国家扶持项目】投资市场,“龟兔赛跑”的事情时常发生,股神巴菲特作为一只老“乌龟”,多年以来就跑赢了全球大多数的“兔子”。2008年金融危机爆发前,巴菲特与金融“高才生”特德·塞德斯(对冲基金Protégé合伙人公司总裁),二人打赌,自2008年1月1日起,谁的投资方法能在今后10年首先胜出,输的一方要掏出100万美元(捐给慈善机构)。巴菲特选择了美国先锋集团旗下基于标普500指数的基金。塞德斯利用集团5只基金,投向其他对冲基金(被认为最牛的对冲基金产品组合)。

去年二月,特德·塞德斯举手投降,原因是六年多来,巴菲特选择的这只基金自2008年以来盈利63.5%,而塞德斯的“基金套基金”策略给投资者的回报率仅为19.6%。如果塞德斯的投资不扣除基金收费,则会获得44%的回报。

这一事实至少透露出两个信息,一个是,就算很优秀的对冲基金,也很难在长时间里跑赢大盘指数;另一个是,投资此类对冲基金最大的成本是手续费,手续费将吃掉超过50%的收益。

巴菲特是如何洞悉这种现象的呢,在两人打赌之前,巴菲特就指出,由于成本问题,积极投资者长期表现要低于被动投资者,由于年费、高业绩提升、积极交易成本,主动投资的成本上升,高成本非常突出,“对冲基金里面有很多人才,但在很大程度上他们的努力是自我抵消的,他们的智商无法战胜他们施加于投资者的成本。”

巴菲特认为,对于一般投资者而言,长期来看购买低成本的指数基金要优于买入一篮子基金的基金。当然,巴菲特所处的市场是美国,如果在中国,可能单纯购买指数基金的风险要远大于美国市场,以至于诸多投资者宁愿加大对某些股票或其他投资品种的追逐,也不愿意将自己的积蓄押在指数基金上。

中国投资市场最明显的特征是,投资明星年年有,但年年换。大部分投资者不太关注三年后的事情,只要有一次趋势性判断正确,利用短期内的超额配置,就能获得高额回报。问题是,这种回报往往也会因为下一次趋势判断的错误而被削减,积极交易成本递增,收益递减。大部分投资者过于沉溺于短期内博取高收益,对长期较低收益不感兴趣,导致资产价值波动极大,整体财富的持续性增值能力欠缺。

归根结底,投资所要承担的风险源自策略选择,如何选择,判别和管理风险就显得尤为重要。因地制宜的看,当前中国市场的主要风险,一个是经济增速降低后,预期投资回报下滑风险,另一个是利率走低后,汇率贬值和通货膨胀风险。这两个风险有一定的负相关性,有时互相可以抵消,比如靠经济增长和企业盈利预期推动的股市,往往也会因为货币政策的宽松出现在经济低增长条件下的上涨行情。

经济增速与货币政策往往是逆向运行,如果找到一个投资组合,既能分享到经济总体向上的方向性收益,又能对货币贬值进行有效的对冲,且系统风险和持有成本相对较低,这样的组合对于当下的中国老百姓(603883,股吧)来说,似乎是雪中送炭。

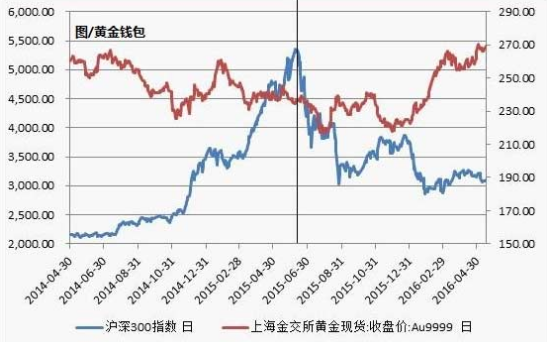

如果两年前投资者购入了沪深300指数基金和AU9999黄金现货,整个资产将实现明显的保值增值预期。期间,金价跑赢了CPI(两年内人民币金价在全球陷入通缩的背景下依然上涨了4%),沪深300指数跑赢了M2(沪深300指数上涨了40%)。这样的回报率,或许对于那些仅仅依赖于存款,以及经历了个股大起大落的投资者,是非常难得的。但如此简单的投资组合,又有多少投资者愿意选择且长期持有呢?

我将“沪深300指数基金+黄金”的投资组合,比喻为普通投资者的“财富超级保护伞”,如果按1:1比例持有这一组合,长时间看,不仅会分享到经济繁荣带来的风险收益,也可以对冲掉货币贬值的信用风险,同时两者的“互补性”(负相关性),将保证了资产的抗风险能力,不会影响到资产的整体稳定性增长。

放在十年以上的时间看,这一组合遭遇失败的概率几乎为零,最糟糕的情况比如经济崩溃,沪深300指数暴跌,但这同时伴随的将是以人民币计黄金价格的大幅飙升。最近几年,俄罗斯、巴西等经济体股市走势和以这些国家主权货币计价的黄金价格走势已屡次证明了黄金在这一组合当中的终极避险能力。

根据上图所显示的数据,也许很多投资者会问,最近两年内以人民币计价的黄金价格仅上涨了4%,沪深300则上涨了超过40%,那么如果全部押注沪深300指数,获得的回报岂不是更高?既然是“财富超级保护伞”,当然是用来超越经济周期保护投资者财富,两者缺一不可,不妨看一下另外一张图。

上图是2002年至今沪深300指数和黄金AU9999价格走势图(可惜2012年之前还没有沪深300指数基金供投资者交易),阴影部分1是2009年8月至2012年11月沪深300指数和黄金价格的走势,期间沪深300下跌了45%,黄金价格则上涨了超过70%。阴影部分3是今年年初至今两者的走势,期间黄金上涨了18%,沪深300则下跌了超过17%。

上图是2002年至今沪深300指数和黄金AU9999价格走势图(可惜2012年之前还没有沪深300指数基金供投资者交易),阴影部分1是2009年8月至2012年11月沪深300指数和黄金价格的走势,期间沪深300下跌了45%,黄金价格则上涨了超过70%。阴影部分3是今年年初至今两者的走势,期间黄金上涨了18%,沪深300则下跌了超过17%。

投资者不太可能在沪深300上涨的时候持有沪深300指数基金,然后在高点卖掉后,又能够在黄金市场成功抄底,并在高点卖出。这种可以把每一个品种、每一个波段都能抓住的投资者,是不存在的。任何不顾风险,企图将收益最大化的投资策略,往往会因踏错节奏而付出更大的机会成本和时间成本,常人是不可能达到的,这也是为什么投资者必须要用投资组合的方式达到避险保值和使其增值的根本原因。

文中两张图非常清晰的告诉投资者,沪深300指数基金与黄金的组合,共同下跌的时间段非常短,在整个十多年走势中占比中还不到10%。因此,这一组合可以应对诸多经济周期内的不确定性,且能够保持资产的稳定和增值。

2002年至今,投资市场经历了人民币升值、2008年全球金融危机、欧债危机、中国“股灾”、人民币贬值、美联储加息等等一系列重大事件和周期,但如果十多年前就有沪深300指数基金可供交易,投资者选择“沪深300指数基金+黄金”的组合,完全可以“任凭风浪起稳坐钓鱼台。”

2002年上海黄金交易所AU9999上市至今,其涨幅超过220%,同期沪深300指数涨幅150%,如果将两者做一个投资组合,总体年回报率超过5%(期间一年期存款利率平均2.5%左右),这对于普通家庭来说,至少是一种可大胆替代存款的投资方式。

前十多年这一组合的优势实际上还不够明显,因为经济高速增长所带来的投资回报预期处在非常高的位置,指数基金的优势不是很明显,且经历了2012年至2015年的黄金熊市。“沪深300指数基金+黄金”的超级避险性资产组合,真正的优势是在中国面临经济结构调整、低利率低增长、人民币贬值预期加大的未来十年。个人预期这一组合未来十年年化收益将超过6%(十年资产翻倍),将跑赢大部分货币、债券,以及诸多第三方理财产品。