国家统计局11月14日发布的最新消费数据不尽如人意:10月份我国社会消费品零售总额同比增速8.6%,增速环比上月回落0.6个百分点。

统计局发言人的解释有两点:一是中秋错月,去年记在10月账本上的中秋假日消费,今年记到了9月;二是“双十一”电商节,让原本应在10月的消费部分推迟到了11月。一前一后,10月环比增速少了0.6个百分点。

拥有消费黄金周的10月,相关数据却被中秋和“双十一”拽了下来,一方面反映出黄金周的传统消费拉动作用在弱化;另一方面也意味着,“双十一”电商零售的规模,已进入影响主要月度消费数据的层级。

这个新的消费影响因素,让笔者联想到另外两组数据:

一组来自本次乌镇互联网大会发布的《中国互联网发展报告》:2017年,我国数字经济总量达27.2万亿元,占GDP比重的32.9%,对GDP增长的贡献达55%。

另一组数字近期中央高层不断引用,即“民企贡献的56789”:我国民营经济贡献了50%的税收,60%以上的GDP,70%以上的技术创新,80%以上的城镇劳动就业,90%以上的新增就业和企业数量。

这两组数据相互有交叉,但都强烈地勾勒出当前我国经济发展中的一些新面貌新格局:

数字经济占GDP比重已达1/3,对GDP增长贡献超过一半,且增速迅猛;民营经济的数据则更为惊艳,“56789”的经典概括表明,在尤其重视创新与就业的今天,民营经济之于我国发展的意义,已不是“半壁江山”四个字就能形容的了。

这在帮助我们理解中央高层就民企发展连续发声,新华社、人民日报连续专访中央各大部委主要负责人、各地各部门接连出台系列扶持壮大民营经济政策、清理不合理政策法规等举措的同时,也触发我们思考:

在这样一个高贡献度的巨大经济体量面前,我们既有的经济社会运行机制为什么反应如此缓慢?现有的行政服务体系,与高度市场化、数字化的经济需求之间,存在怎样的差距和不适应症?我们的行政体制,面临怎样的改革与调整?

以持续多年的民企贷款难为例。银保监会主席郭树清11月7日接受媒体采访时透露:据不完全统计,目前民企获得的贷款占比约为总量的25%,而民企在国民经济中的占比是60%。

一句话,规模和可获得资源之间很不匹配。

所以郭树清在访谈中提出一个“初步考虑”:即针对民企贷款给银行设定“一二五”目标:在新增的公司类贷款中,大型银行对民企贷款不低于1/3,中小型银行不低于2/3,争取三年以后,银行业对民营企业的贷款占新增公司类贷款的比例不低于50%。

郭会长这个“三年后对民企贷款占比不低于50%”的考虑,与民营经济在GDP中60%的占比是基本适应的,如同近期中央各部委出台和酝酿中的很多政策举措,都是希望从经济规模和贡献度的角度,进行资源的调整适配。

这样一种调整应该说十分必要,规模与资源匹配,原本是市场经济题中应有之义。经济学上讲“竞争中性”原则,这在我们这样一个国企占比不低的国度尤为必要。

但同时也要注意,改革调整的目的,是营造一个各种所有制公平竞争、平等获取发展资源的环境,使所有企业竞相迸发活力,而不能变成运动式扶持,“今天偏这个明天偏那个”,以至于顾此失彼,南辕北辙。

同时也要看到,针对营商环境的改革调整不可能一蹴而就,这一过程中既要注意循序渐进,也要注意多发挥市场的作用,避免行政命令一刀切。

还以解决民企贷款难为例。一些银行便对可能出台的硬性规定贷款比例和达标时间有所担心,因为银企的信用关系有一个积累的过程,如操之过急,可能导致呆坏账比例高企,风险聚集,甚至可能从长远损害银企互信,冲击银行业多年来艰难形成的稳健经营和精细化管理机制。

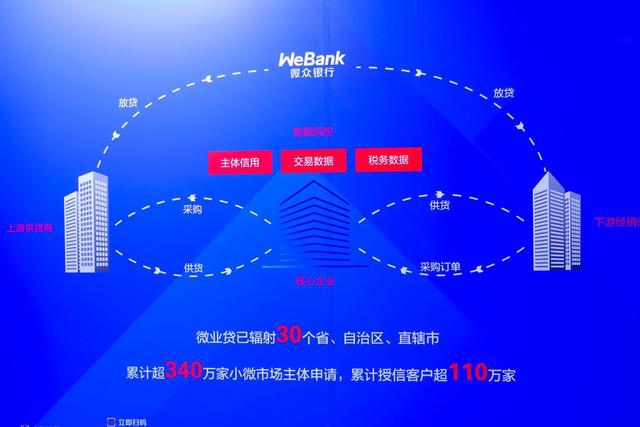

民企贷款难是个延续多年的老问题,其间经历过很多探索。在中国数字经济已占GDP比重30%,各种数字金融创新风生水起之时,也许我们可以从这方面想一些办法,探寻一些新的思路。